به گزارش “راهبرد انرژی“، بازتعریف راهبردی انرژی پاک از یک تعهد اقلیمی به یک دارایی امنیت انرژی ممکن است یکی از مهمترین میراثهای بلندمدت بحران جنگ ایران در سال ۲۰۲۶ باشد. کشورهایی که شاید به دلیل هزینهها سرمایهگذاری در انرژی پاک را به تعویق انداخته بودند، اکنون یک منطق امنیتی قوی برای تسریع این روند دارند.

فشار دوگانهای که هر دلار هزینه انرژی جهانی را دوباره شکل میدهد

در تاریخ اقتصادی نوین، به ندرت پیش آمده که یک نقطه جغرافیایی بحرانی باعث بازآرایی همزمان بازارهای کالایی کوتاهمدت و خطوط سرمایهگذاری زیرساختی چند دههای شود. اما دقیقاً همین اتفاق در بازارهای انرژی جهانی در سال ۲۰۲۶ در حال وقوع است. بحران امنیت انرژی آژانس بینالمللی انرژی و جنگ ایران، آسیبپذیری ساختاری را آشکار کرده که سیاستگذاران و سرمایهگذاران مدتهاست در تئوری به آن اذعان داشتهاند اما هرگز در عمل آن را به طور کامل آزمایش نکردهاند: شکنندگی یک سیستم انرژی جهانی به شدت به هم پیوسته زمانی که حیاتیترین گلوگاههای فیزیکی آن تحت فشار مداوم قرار میگیرند.

گزارش سرمایهگذاری جهانی انرژی آژانس بینالمللی انرژی در سال ۲۰۲۶، که اواخر ماه مهی منتشر شد، ارزیابی هشداردهندهای ارائه میدهد. فاتح بیرول، مدیر اجرایی آژانس، وضعیت فعلی را بزرگترین بحران امنیت انرژی جهان توصیف کرد و به طور صریح آن را با شوکهای نفتی تحولآفرین دهه ۱۹۷۰ مقایسه کرد؛ در حالیکه اشاره داشت بحران مدرن از نظر ساختاری پیچیدهتر، به هم پیوستهتر و از نظر دامنه پیامدها مهمتر است.

برای درک اینکه چرا این لحظه با هر اختلال انرژی قبلی متفاوت است، باید فراتر از ارقام تیتر برویم و به بررسی سازوکارهای زیر بپردازیم؛ اینکه سیستمهای انرژی مدرن چگونه دچار شکست میشوند، سازگاری پیدا میکنند و در نهایت خود را بازآرایی میکنند.

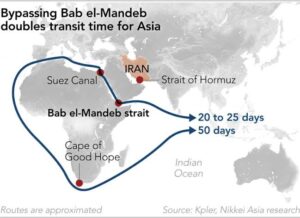

تنگه هرمز: گلوگاهی که جهان نمیتواند از دست بدهد

کمتر ویژگی جغرافیایی به اندازه تنگه هرمز وزن اقتصادی دارد. در باریکترین نقطه، این آبراه حدود ۳۳ کیلومتر عرض دارد، اما حجم ترافیک انرژی که از آن عبور میکند، به گونهای است که هیچ مسیر جایگزینی نمیتواند به طور معناداری آن را جذب کند.

تقریباً ۲۰ درصد از کل تجارت نفت جهان هر روز از این تنگه عبور میکند و همچنین سهم قابل توجهی از صادرات جهانی گاز طبیعی مایع (LNG) نیز از این مسیر میگذرد. نبود زیرساختهای جایگزین مناسب، هرمز را از یک نگرانی منطقهای به یک ریسک سیستماتیک جهانی تبدیل میکند.

| نوع جریان | حجم روزانه (تقریبی) | ظرفیت مسیر جایگزین

|

| نفت خام | حدود ۱۷ تا ۱۸ میلیون بشکه در روز | محدود (کانال سوئز، خط لوله شرق-غرب) |

| صادرات LNG | حدود ۳۰٪ از تجارت جهانی LNG | گزینههای جایگزین عملی بسیار کم

|

| محصولات پالایششده | سهم قابل توجه منطقهای | امکان تغییر مسیر جزئی |

سوابق تاریخی در اینجا آموزنده است. در طول جنگ نفتکشها در دهه ۱۹۸۰، حملات به کشتیهای تجاری در خلیج فارس باعث اختلالات موقتی در بازار شد، اما زیرساخت انرژی جهانی آن دوران کمتر یکپارچه بود و وابستگی کمتری به سیستمهای تحویل LNG به موقع داشت. شبکههای انرژی امروزی، با زنجیرههای تأمین چندوجهی پیچیده که پایانههای مایعسازی، تأسیسات گازسازی و تولید برق متصل به شبکه را به هم پیوند میدهند، بسیار حساستر به اختلال مسیر هستند تا سیستمهای نسبتاً سادهتر خطوط لوله نفت در دهههای ۱۹۷۰ و ۱۹۸۰.

آژانس بینالمللی انرژی بهطور صریح هرگونه اختلال پایدار در هرمز را نه به عنوان یک مشکل منطقهای تأمین، بلکه به عنوان تهدیدی برای یکپارچگی کل سیستم انرژی جهانی مطرح کرده است.

۳.۴ تریلیون دلار: اعداد واقعی سرمایهگذاری در سال ۲۰۲۶ چه چیزی را نشان میدهند

عدد تیتر ۳.۴ تریلیون دلار سرمایهگذاری جهانی انرژی پیشبینیشده برای سال ۲۰۲۶ مهم است، نه به خاطر قر مطلق آن، بلکه به دلیل جابجایی چشمگیر سرمایهای که در زیر سطح آن اتفاق میافتد.

| دستهبندی سرمایهگذاری | هزینه پیشبینیشده در سال ۲۰۲۶ | عامل کلیدی

|

| کل انرژی پاک و زیرساختها | حدود ۲.۲ تریلیون دلار | امنیت انرژی به علاوه حرکت انتقالی

|

| تأمین برق و زیرساختها | حدود ۱.۶ تریلیون دلار | تقاضا برای مقاومسازی شبکه

|

| شبکههای برق به تنهایی | حدود ۵۵۰ میلیارد دلار | چرخش به امنیت انرژی داخلی |

| انرژیهای تجدیدپذیر | حدود ۶۶۵ میلیارد دلار | رقابت هزینهای به رهبری خورشیدی |

| نیروی خورشیدی (زیرمجموعه انرژیهای تجدیدپذیر) | حدود ۳۶۵ میلیارد دلار | استقرار سریع و عملکرد بدون سوخت |

| هستهای | بیش از ۸۰ میلیارد دلار سالانه | روایت استقلال انرژی |

| ذخیرهسازی باتری | بیش از ۱۰۰ میلیارد دلار | نیازهای انعطافپذیری شبکه |

| گاز طبیعی | حدود ۳۳۰ میلیارد دلار | موج صادرات LNG، آمریکا و قطر |

| تولید نفت | کمتر از ۵۰۰ میلیارد دلار | سومین کاهش سالانه متوالی |

| زغالسنگ | حدود ۱۸۰ میلیارد دلار | بالاترین سطح دهه، به رهبری چین |

نسبتی که در این اعداد نهفته است، یک داستان ساختاری را روایت میکند. برای هر دلاری که به سوختهای فسیلی اختصاص داده میشود، تقریباً ۱.۸۳ دلار به سیستمهای انرژی پاک یا کمانتشار جریان پیدا میکند. این پدیده صرفاً ناشی از دغدغههای اقلیمی نیست. بحران باعث شده دولتها و سرمایهگذاران نهادی به این واقعیت پی ببرند که زیرساختهای انرژی تحت کنترل داخلی، چه تولید انرژی تجدیدپذیر، چه انرژی هستهای پایه، یا ذخیرهسازی شبکه، قرار گرفتن در معرض مخاطرات ژئوپلیتیک را بواسطه شیوههایی کاهش میدهد که سوختهای فسیلی وارداتی اساساً قادر به انجام آن نیستند.

بازتعریف راهبردی انرژی پاک از یک تعهد اقلیمی به یک دارایی امنیت انرژی ممکن است یکی از مهمترین میراثهای بلندمدت بحران جنگ ایران در سال ۲۰۲۶ باشد. کشورهایی که شاید به دلیل هزینهها سرمایهگذاری در انرژی پاک را به تعویق انداخته بودند، اکنون یک منطق امنیتی قوی برای تسریع این روند دارند.

تناقض سرمایهگذاری در نفت

یکی از جنبههای تحلیلی قابل توجه در چشمانداز سرمایهگذاری سال ۲۰۲۶، کاهش مداوم سرمایهگذاری در تولید نفت است، حتی در حالیکه قیمت نفت خام به دلیل نگرانی از اختلال در عرضه افزایش یافته است. سرمایهگذاری در تولید نفت در مسیر کاهش به کمتر از ۵۰۰ میلیارد دلار در سال ۲۰۲۶ قرار دارد و این سومین سال متوالی کاهش سالانه خواهد بود.

این تناقض ظاهری چهار توضیح ساختاری دارد:

عدم قطعیت سیگنال قیمتی: سرمایهگذاران اطمینان ندارند که قیمتهای بالای نفت خام ناشی از بنیادهای پایدار تقاضا باشد و نه صرفاً حق بیمه ریسک موقت ناشی از درگیریها. پروژههای نفتی با چرخه بلندمدت به شفافیت قیمتی در بازهای بیش از یک دهه نیاز دارند، که شرایط فعلی چنین امکانی را فراهم نمیکند.

محدودیتهای زنجیره تأمین: تجهیزات، مواد تخصصی و نیروی کار ماهر برای توسعه بالادستی نفت پس از سالها سرمایهگذاری اندک همچنان محدود باقی ماندهاند و این موضوع توانایی تبدیل قیمتهای بالاتر به اجرای پروژههای جدید را کاهش میدهد.

زمانبندی طولانی پروژهها: فاصله زمانی بین تصمیم نهایی سرمایهگذاری و آغاز تولید در اکثر پروژههای بزرگ نفتی بین پنج تا ده سال است و بنابراین سیگنالهای قیمتی فعلی بازار نقدی تأثیر چندانی بر اقتصاد پروژهها ندارند.

سختتر شدن بازار دکلهای فراساحلی: محدودیت در دسترسی به دکل، ظرفیت توسعه فراساحلی کوتاهمدت را بهویژه خارج از خاورمیانه محدود کرده است، جایی که ریسک عملیاتی نیز به طور همزمان افزایش یافته است.

روند کاهش سرمایهگذاری در نفت پیش از درگیری فعلی آغاز شده بود. علاوه بر این، جنگ ایران تردید سرمایهگذاران را با افزودن یک لایه جدید از ریسک ژئوپلیتیک که واقعاً قیمتگذاری آن در مدلهای پروژههای بلندمدت دشوار است، عمیقتر کرده است. این موضوع شکاف عرضهای آهسته ایجاد میکند که ممکن است بازار تا میانه دهه ۲۰۳۰ به طور کامل آن را در قیمتها لحاظ نکند.

گاز طبیعی: بهرهبردار استراتژیک آشفتگی جهانی

اگر نفت بخشی است که میان جریانهای مخالف ساختاری و ریسکهای ژئوپلیتیک گرفتار شده، گاز طبیعی آشکارترین بهرهبردار تجاری بحران فعلی است.

پیشبینی میشود سرمایهگذاری در گاز طبیعی تا پایان سال ۲۰۲۶ به ۳۳۰ میلیارد دلار برسد، که بالاترین سطح در حدود یک دهه گذشته است. این جهش سرمایهگذاری عمدتاً توسط موج جدیدی از تصویب پروژههای صادرات LNG به پیش میرود، به گونه ای که ایالات متحده و قطر دو مرکز اصلی توسعه ظرفیت جدید مایعسازی هستند.

منطق استراتژیک قانعکننده است. LNG چیزی را ارائه میدهد که خط لوله گاز نمیتواند و آن هم چیزی نیست جز انعطافپذیری مسیر. یک محموله LNG که در لوئیزیانا یا رأس لفان بارگیری شده میتواند در میانه سفر به بازار با بالاترین پیشنهاد تغییر مسیر دهد، چه آن بازار اروپای شمالی باشد، چه ژاپن، کره جنوبی یا هند. این انعطافپذیری دقیقاً همان چیزی است که واردکنندگان حاضرند برای دسترسی به آن در محیطی با ناامنی دائمی مسیر، مبلغ قابل توجهی پرداخت کنند.

واردکنندگان اروپایی که پس از اختلال در گاز خط لوله روسیه، سالهای ۲۰۲۲ و ۲۰۲۳ را در حالت خرید اضطراری سپری کردند، از جمله فعالترینها در امضای قراردادهای بلندمدت تأمین LNG به عنوان یک سیاست عمدی برای تنوع دائمی منابع تأمین بودهاند. در نتیجه، تغییرات در عرضه جهانی LNG، نحوه رویکرد واردکنندگان آسیایی به استراتژیهایشان را نیز تغییر میدهد، زیرا بسیاری از آنها همزمان سعی میکنند از میزان مواجهه با گاز لولهکشی شده در تنگه هرمز بکاهند و در عین حال LNG کافی را برای حفظ رشد صنعتی و تولید برق تأمین کنند.

پروژههای LNG که در سالهای ۲۰۲۵ و ۲۰۲۶ تصویب میشوند، عرضه جهانی گاز را تا دهه ۲۰۳۰ و حتی احتمالاً دهه ۲۰۴۰ با توجه به طول عمر عملیاتی معمول پروژههای LNG شکل خواهند داد. این یک سرمایهگذاری واکنشی کوتاهمدت به بحران نیست؛ بلکه بازپیکربندی ساختاری معماری تجارت جهانی گاز است.

بازگشت ناخوشایند زغالسنگ

شاید جنجالیترین جنبه چشمانداز سرمایهگذاری سال ۲۰۲۶، احیای دوباره زغالسنگ باشد. پیشبینی میشود سرمایهگذاری در زغالسنگ در سال ۲۰۲۶ به ۱۸۰ میلیارد دلار برسد که بالاترین رقم در یک دهه اخیر است و چین تقریباً ۷۰ درصد هزینه جهانی تأمین زغالسنگ را به خود اختصاص داده است.

فراتر از چین، چندین کشور آسیایی به طور فعال عمر عملیاتی نیروگاههای زغالسنگ موجود را به جای آنکه طبق برنامههای قبلی آنها را بازنشسته نمایند، تمدید میکنند. منطق اقتصادی روشن است: نیروگاه زغالسنگی که قبلاً ساخته شده و کاملاً مستهلک شده، برق قابل انتقال را با هزینه سوخت حاشیهای فراهم میکند، بدون اینکه در معرض بازارهای پرنوسان گاز بینالمللی یا ریسک تأمین مرتبط با تنگ هرمز باشد.

این موضوع بعدی کمتر مورد توجه قرار گرفته از سیاست امنیت انرژی را آشکار میکند. کشورهایی که ذخایر داخلی فراوان زغالسنگ دارند با محاسبات استراتژیک کاملاً متفاوتی نسبت به اقتصادهای وابسته به واردات مواجهند. برای کشورهای غنی از زغالسنگ، بحران فعلی استراتژیهای منابع موجود را تأیید میکند. برای کشورهایی که منابع سوخت فسیلی داخلی ندارند، این بحران راهحلهای انرژی تجدیدپذیر و گرایش به انرژی هستهای را تسریع مینماید.

تنش میان الزامات امنیت انرژی و تعهدات رسیدن به کربن صفر، یک مشکل نظری برای آینده نیست. این، تضاد سیاستگذاری تعیینکننده سال ۲۰۲۶ است که در پایتختهای مختلف، بسته به منابع داخلی، اقتصاد سیاسی و هزینه نسبی گزینههای جایگزین، به شیوههای متفاوتی حل میشود.

ریسک داراییهای گرفتار در سرمایهگذاریهای زغالسنگ ناشی از بحران، واقعی بوده اما فوری نیست. نیروگاههای زغالسنگی که امروز با توجیه امنیت انرژی تمدید میشوند، با کاهش مداوم هزینه انرژی پاک و احتمال سختتر شدن سازوکارهای قیمتگذاری کربن، با یک حسابرسی مواجه خواهند شد. پرسش برای سرمایهگذاران و سیاستگذاران اینست که آیا ارزش امنیت کوتاهمدت، توجیهکننده مواجهه اقتصادی بلندمدت است یا خیر.

زیرساخت برق: پایه امنیتی ۱.۶ تریلیون دلاری

در چشمانداز سرمایهگذاری، شاید مهمترین دسته ساختاری، تأمین و زیرساخت برق باشد که تا سال ۲۰۲۶ به حدود ۱.۶ تریلیون دلار نزدیک میشود. این رقم شامل تولید، انتقال، توزیع و ذخیرهسازی است و بیانگر این واقعیت است که زیرساخت فیزیکی شبکه برق به اندازه سوختهایی که از آن عبور میکند برای امنیت انرژی ملی حیاتی است.

فقط سرمایهگذاری در شبکه برق حدود ۵۵۰ میلیارد دلار پیشبینی شده است که نشاندهنده پذیرش جهانی این موضوع است که گلوگاههای انتقال و توزیع به محدودیت اصلی در تابآوری سیستم انرژی تبدیل شدهاند. کشوری که ظرفیت تولید انرژی تجدیدپذیر فراوانی دارد اما زیرساخت شبکه کافی برای انتقال آن به نقاط مورد نیاز ندارد، در واقع مشکل امنیت انرژی خود را حل نکرده است.

ذخیرهسازی باتری برای اولین بار در سال ۲۰۲۶ از مرز ۱۰۰ میلیارد دلار عبور میکند. این نقطه عطف نشاندهنده بلوغ ذخیرهسازی در مقیاس شبکه از یک فناوری نمایشی به یک دارایی زیرساختی اصلی است. افزایش تقاضا برای مواد اولیه باتری به نوبه خود باعث سرمایهگذاری گستردهتر در زنجیره تأمین بالادستی شده است که برای مدیریت نوسانات سیستمهای با سهم بالای انرژی تجدیدپذیر و فراهم کردن انعطافپذیری لحظهای شبکه ضروری است.

انرژی خورشیدی که حدود ۳۶۵ میلیارد دلار از کل سرمایهگذاری در حوزه انرژیهای تجدیدپذیر را به خود اختصاص داده است، غالب است زیرا سه ویژگی منحصربهفرد و ارزشمند در محیط سرمایهگذاری مبتنی بر امنیت را با هم ترکیب میکند: زمانبندی اجرای سریع که در ماهها و نه سالها سنجیده میشود، کاهش مداوم هزینه سطحی انرژی، و عدم وابستگی به واردات سوخت پس از نصب.

شباهتهای تاریخی و پیشبینی آنها درباره بلندمدت

| بحران | عامل اصلی | مدت زمان | پاسخ اصلی | تغییر ساختاری بلندمدت

|

| تحریم اوپک ۱۹۷۳ | جنگ عرب-اسرائیل | حدود ۶ ماه | ایجاد ذخایر استراتژیک | تشکیل آژانس بینالمللی انرژی؛ استانداردهای بهرهوری |

| انقلاب ایران ۱۹۷۹ | تغییر رژیم سیاسی | چند سال | کاهش تقاضا؛ تنوعبخشی | توسعه دریای شمال و آلاسکا؛ گسترش انرژی هستهای

|

| جنگ روسیه-اوکراین ۲۰۲۲ | اختلال در تامین گاز اروپا | در حال جریان | شتاب در LNG؛ افزایش انرژیهای تجدیدپذیر | چرخش به سمت استقلال انرژی اروپا |

| بحران جنگ ایران ۲۰۲۶ | تشدید درگیریهای خاورمیانه | در حال جریان | تنوع مسیرها؛ تولید داخلی | تخصیص مجدد ۳.۴ تریلیون دلار؛ رکورد دهساله LNG

|

اشاره صریح آژانس بینالمللی انرژی به شوکهای نفتی دهه ۱۹۷۰ به عنوان یک قیاس، از نظر تحلیلی اهمیت دارد. هر دو بحران ۱۹۷۳ و ۱۹۷۹ تغییرات ساختاری پایداری ایجاد کردند که سیستم انرژی جهانی را برای دههها دگرگون ساخت. واکنش پس از ۱۹۷۳ به ایجاد سیستم ذخایر استراتژیک نفت و تأسیس خود آژانس بینالمللی انرژی منجر شد. واکنش پس از ۱۹۷۹ توسعه عرضه نفت خارج از اوپک را در دریای شمال و آلاسکا تسریع کرد و اولین موج جدی برنامههای گسترش انرژی هستهای را در اروپا و آسیا آغاز نمود.

با اینحال، با ادامه تحول نفوذ بازار اوپک همزمان با این تغییرات، بحران امنیت انرژی آژانس بینالمللی انرژی و جنگ ایران تا پنج تا ده سال آینده به طور کامل و ساختاری قابل مشاهده نخواهد بود. با این وجود، تصمیمات تخصیص سرمایهای که امروز اتخاذ میشوند، شاکله سیستم انرژی جهانی را تا دهه ۲۰۳۰ و پس از آن تعیین خواهند کرد.

جعبهابزار مدیریت بحران کوتاهمدت آژانس بینالمللی انرژی (IEA)

آژانس بینالمللی انرژی ، فراتر از نقش تحلیلی و پیشبینی، به عنوان نهاد هماهنگکننده واکنشهای امنیت انرژی کشورهای عضو عمل میکند. ابزار اصلی مدیریت بحران کوتاهمدت این سازمان، آزادسازی هماهنگ ذخایر استراتژیک نفتی است که در کشورهای عضو نگهداری میشود.

این سازوکار هم در بحران لیبی سال ۲۰۱۱ و هم در واکنش به بحران روسیه-اوکراین در سال ۲۰۲۲ به کار گرفته شده و با تزریق عرضه اضافی به بازارهای فشرده، ثبات موقت قیمتها را فراهم کرده است. با اینحال، ذخایر استراتژیک یک ضربهگیر هستند که در بازه زمانی هفته تا ماه اندازهگیری میشوند و راهحل ساختاری برای اختلال پایدار در مسیرهای عرضه محسوب نمیشوند.

آژانس بینالمللی انرژی همچنین نقش مشورتی در توصیه اقدامات صرفهجویی در سمت تقاضا به دولتهای عضو در دورههای فشار شدید عرضه ایفا میکند. این ابزارها شامل الزامات بهرهوری سوخت، برنامههای مدیریت تقاضای حملونقل، انتقال بار صنعتی و چارچوبهای جایگزینی اضطراری سوخت میشوند. اهمیت روزافزون واکنش سمت تقاضا بیانگر پذیرش گستردهتر این واقعیت است که واکنشهای سمت عرضه، بهویژه ظرفیت تولید جدید، با زمانبندی چندساله مواجه بوده و به عنوان ابزار مدیریت بحران فوری، به طور ساختاری ناکافی هستند. علاوه بر این، تقاضای مواد معدنی حیاتی ناشی از گذار انرژی، لایه دیگری از پیچیدگی را به هر راهبرد کوتاهمدت سمت عرضه اضافه میکند.

سه سناریو برای مسیر پیش رو

سناریو ۱: کاهش سریع تنش. درگیری ظرف شش تا دوازده ماه فروکش میکند. قیمت نفت به حالت عادی بازمیگردد. سرمایهگذاری زیرساختی ناشی از بحران در LNG و شبکههای برق به دلیل شتاب ساختاری ادامه مییابد، اما تمدید عمر نیروگاههای زغالسنگ در صورت امکان اقتصادی معکوس میشود. گذار به انرژی پاک به مسیر پیش از بحران خود بازمیگردد.

سناریو ۲: بیثباتی طولانیمدت. درگیری به مدت دو تا چهار سال ادامه مییابد و اختلالات دورهای در تنگه هرمز رخ میدهد. سرمایهگذاری در زیرساختهای LNG به طور چشمگیری شتاب میگیرد. افزایش ظرفیت نیروگاههای زغالسنگ به جای موقتی بودن، دائمی میشود. امنیت انرژی برای بسیاری از دولتها جایگزین دائمی معیار اصلی سرمایهگذاری به جای تغییرات اقلیمی میشود و انحرافی پایدار از مسیرهای کربن خنثی ایجاد میکند.

سناریو ۳: بسته شدن تنگه هرمز. بسته شدن طولانیمدت، شوک عرضه جهانی را به وجود میآورد که از هر سابقه تاریخی فراتر میرود. آزادسازی ذخایر اضطراری آژانس بینالمللی انرژی کافی نیست. کاهش تقاضا و پویایی رکود اقتصادی در کنار شتاب سرمایهگذاری برای استقلال انرژی داخلی در همه انواع سوخت و در همه مناطق جهان به طور همزمان پدیدار میشود.

مسیر محتمل در کوتاهمدت بین سناریوهای ۱ و ۲ قرار دارد. با اینحال، براساس ردیاب واکنش به سیاستهای بحران آژانس بینالمللی انرژی (IEA)، تغییرات ساختاری سرمایهگذاری که هماکنون در حال انجام است، عناصر سناریوی بیثباتی طولانیمدت را پایدار میکند، فارغ از اینکه درگیری فوری با چه سرعتی حل و فصل شود. سرمایهای که به پایانههای LNG، شبکههای برق و نیروگاههای هستهای اختصاص یافته، با بهبود شرایط ژئوپولیتیک بازگردانده نمیشود. این سرمایهگذاریها چشمانداز انرژی نسل آینده را تعریف میکنند.